量化策略的频率选择

做量化交易,我们常常能听到日级、分钟级、tick级……

这就是量化策略所对应的运行频率,不仅决定了每天要盯多少数据,更直接影响策略的逻辑、回测方式、实盘表现。

频率选错了,再好的策略也可能"水土不服"。

那么问题来了:我的策略到底该用哪种频率?

今天我们就从实战角度出发,为大家系统拆解主流量化策略的频率分类和应用场景,不同频率在 PTrade 上如何落地。

PTrade 上可以实现主流的量化策略类型,不同策略的交易频率是不一样的,从交易频率角度主要可以分为多日频(包含周频、月频)、日频、多分钟频率、分钟频、tick 频、1 秒频周期;不同频率的策略的开发框架也有所不同。

主流量化策略与交易频率

主流量化策略从交易频率来区分,可以分为以下维度:

多日频策略(周期 ≥ 数日)

核心逻辑: 基于基本面、宏观、事件或长期价量趋势,决策依赖非高频数据。

典型策略包括:

- 大类资产配置:根据宏观经济周期,按月/季调整股、债、商品、现金的配置比例。

- 基本面价值投资:依据深度财报分析、行业竞争格局、长期商业模式选股,持仓周期长。

- 低频因子投资:使用基本面因子(如净利润增长率、净资产收益率)、低频量价因子(如月动量)进行定期调仓。

- 低频指数增强/Smart Beta:在指数成分股内,基于基本面或低频因子进行权重优化。

- 事件驱动策略:基于财报发布、并购、分红等公司事件,在事件前后数日或数周进行交易。

- 宏观策略:基于对经济周期、利率、汇率的判断,进行跨资产、跨市场的趋势或套利交易。

日频策略(每天交易一次)

核心逻辑: 基于日线收盘价及相关数据,在每个交易日结束前或每个交易日开盘时进行信号计算与调仓。

典型策略包括:

- 趋势跟踪:双均线、海龟交易法则、通道突破等基于日线趋势的策略。

- 风格轮动:如二八轮动(大小盘)、行业轮动、价值成长轮动等。

- 日频统计套利/配对交易:监控相关资产(如 A-H 股、同行业股票)的日价差,在偏离时交易。

- 日频因子策略:使用日级别数据计算的量价因子(如日波动率、换手率)进行选股。

- 日频指数增强:在控制跟踪误差下,基于日频因子对指数成分股进行超配/低配。

日内多分钟/小时频

核心逻辑: 基于 1 分钟、5 分钟、15 分钟、60 分钟等 K 线进行日内趋势或波段交易。

典型策略包括:

- 日内技术指标策略:在小周期计算 MACD、RSI、布林带等,进行高抛低吸的"做T"操作。

- 日内趋势突破:在分钟级别捕捉新出现的趋势并进行跟随。

- 日内均值回归:在分钟级别上,对短期超买超卖进行反向交易。

Tick 频

核心逻辑: 利用极短期市场订单流不平衡或速度优势盈利。

典型策略包括:

- 网格:在买卖盘同时挂单,赚取价差。

- 追涨跌停板策略:在涨停/跌停瞬间或之前通过速度优势下单。

- ETF/可转债瞬时套利:利用一篮子证券与衍生品之间的瞬时定价偏差进行套利。

秒级频率

核心逻辑: 完全依赖硬件速度、低延时网络,对市场微观信号进行极速反应。

典型策略包括:

- 订单薄动态预测,L2 数据(依据券商支持情况)

不同频率策略的 PTrade 代码编写框架

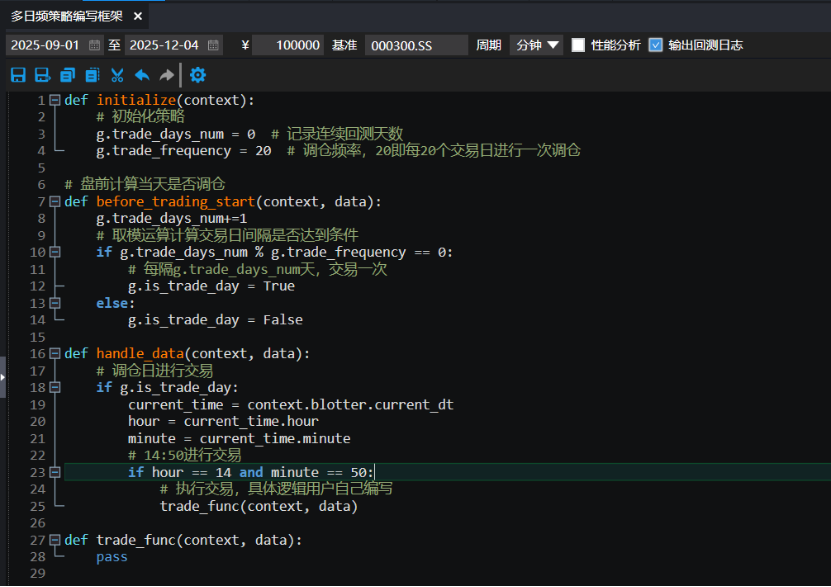

多日频的代码编写框架

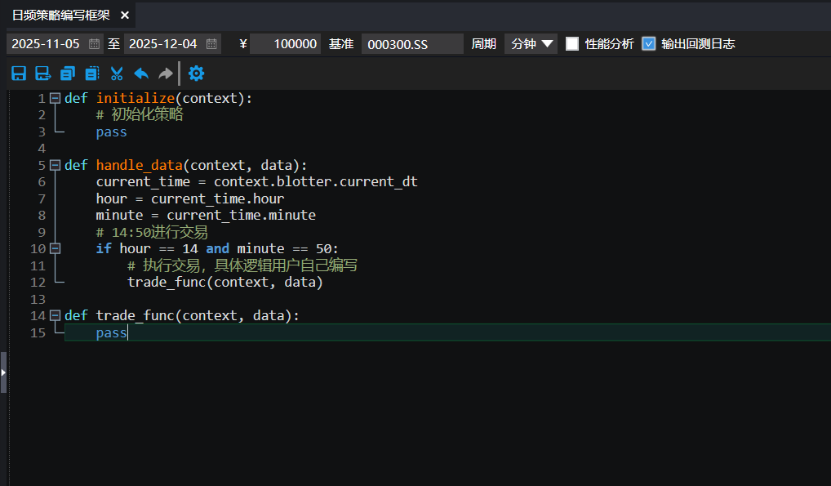

日频的代码编写框架

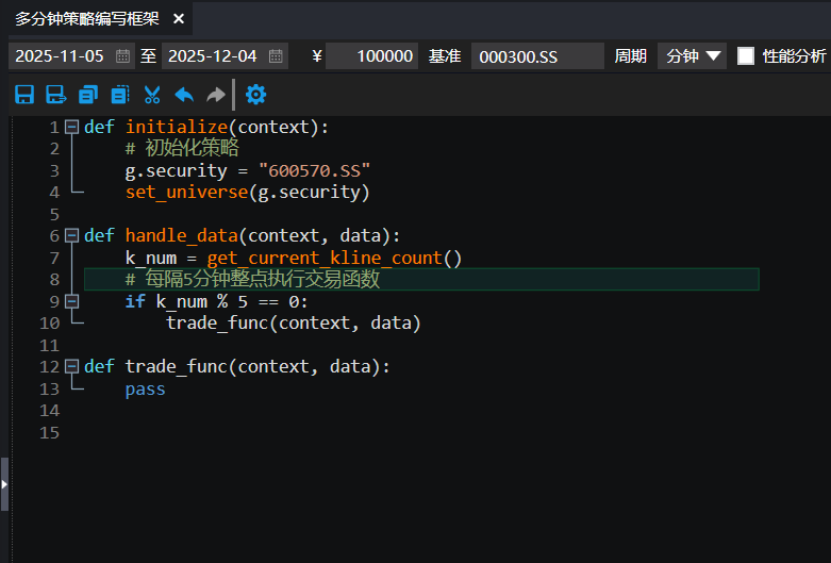

多分钟频的代码编写框架

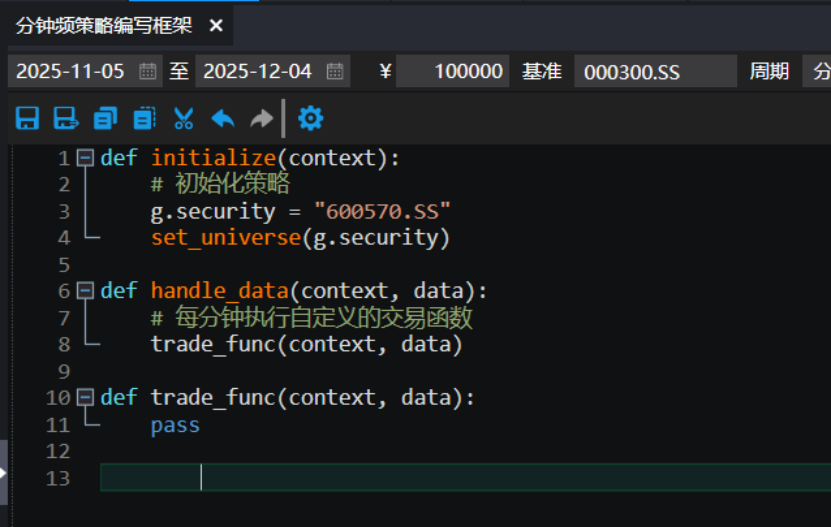

分钟频的代码编写框架

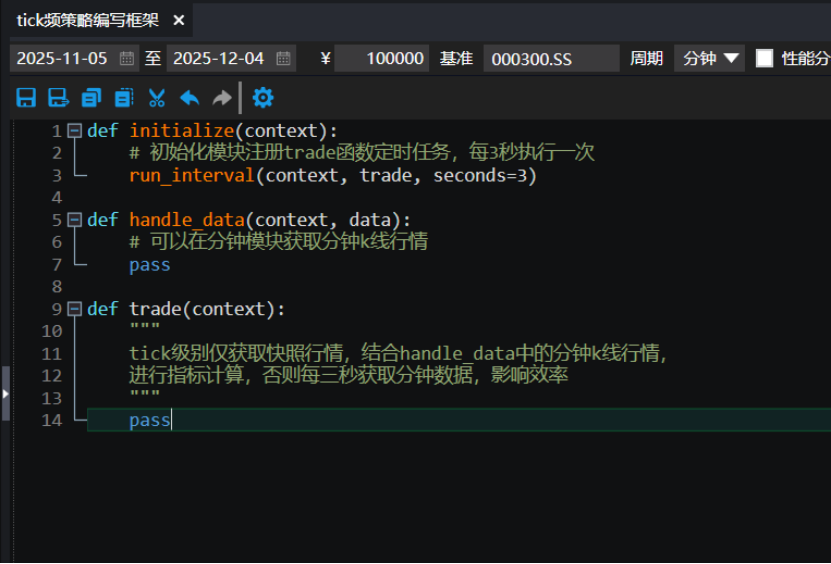

Tick 频的代码编写框架

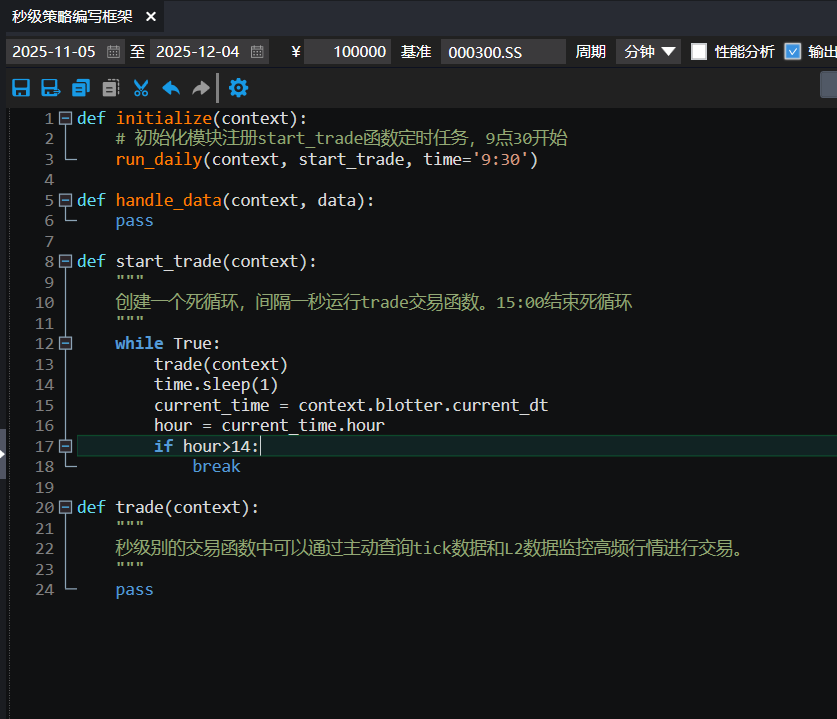

1 秒频的代码编写框架

注: 以上代码仅用于教学示例,不做任何投资建议。